閲覧数:48,916 views

あなたが今、読んでいるカテゴリー:

退職時の知識

本日は住民税について、お話したいと思います。

住民税って市民税と何が違うの?

一緒だと考えてください。

住民税 ≒ 市民税+都道府県民税+その他色々と捉えていただいて結構です。

あまり気にする必要はありません。

住民税って今までどうやってはらっていたの?

「特別徴収」という形で、給与から天引きされていたはずです。

給与明細に「住民税」と記載されている項目が該当します。

住民税の金額ってどうやって決まるの?

前年度の所得からきまります。

正確にいいますと、住民税は前年の所得に対する税金を、翌年の6月から1年かけて支払うという形になります。つまり一年遅れで支払っていることになります。

ちなみによくある話の4、5、6月の収入によって決まるのは「社会保険料」ですのでご参考までに。

このあたりは難しいところです。

退職後は役所に手続きが必要なの?

退職したご本人は得に何か手続きする必要はありません。

退職後、納税通知書が退職されたご本人に届くように事業主が手続きを行います。

その後、「普通徴収」という形で退職したご本人に納税通知書が届くようになります。

指示にしたがって支払ってください。

最終月の給料で税金が無茶苦茶ひかれた!!なぜ!?

「住民税の金額ってどうやって決まるの?」で説明しましたが、前年の所得に対する税金を、住民税は翌年の6月から1年かけて支払うと説明しました。

ここで、「一括徴収」という制度がでてきます。

大阪市の場合の「一括徴収」についてはこちらに記載されています。

~転勤・退職などがあった場合(給与所得者異動届出書の提出)~

http://www.city.osaka.lg.jp/zaisei/page/0000098571.html

6月1日から12月31日までの退職等

従業員(納税義務者)から申出がある場合は、給与又は退職手当等の支払いの際に一括して徴収いただきます。

※以後の納税の便宜や負担等を考慮し、できる限り納税者の了解のうえ、一括徴収をお願いします。

1月1日から4月30日までの退職等

従業員(納税義務者)の意思にかかわらず、給与又は退職手当等の支払いの際に一括して徴収しなければなりません。(地方税法第321条の5に規定)

地方税法で定められているのですね。筆者は6月末に退職しましたのでここはあまり関係ないのですが、1月1日から4月30日までの退職する場合は退職時に住民税を一括徴収すると会社から説明があるかもしれません。

住民税の計算方法は?

以下、平成27年度の住民税の計算が可能なシミュレーションサイトです。

残業ありきの給料が普通になった時が怖いです。

筆者のように困らないように、計画性をもって貯めておくことをおススメします。

減免制度ってあるの?

市税事務所に問い合わせたところ、筆者が住んでいるところでは減免制度がありました。

但し、色々条件があります。

- 自己都合ではなく、会社都合での退職

- 前年度の所得の制限

- etc…

ここは市町村区によってちがうかと思われますので、お住まいの市税事務所に問い合わせてみてください。

筆者の場合は自己都合退社でしたので、適用外でした。

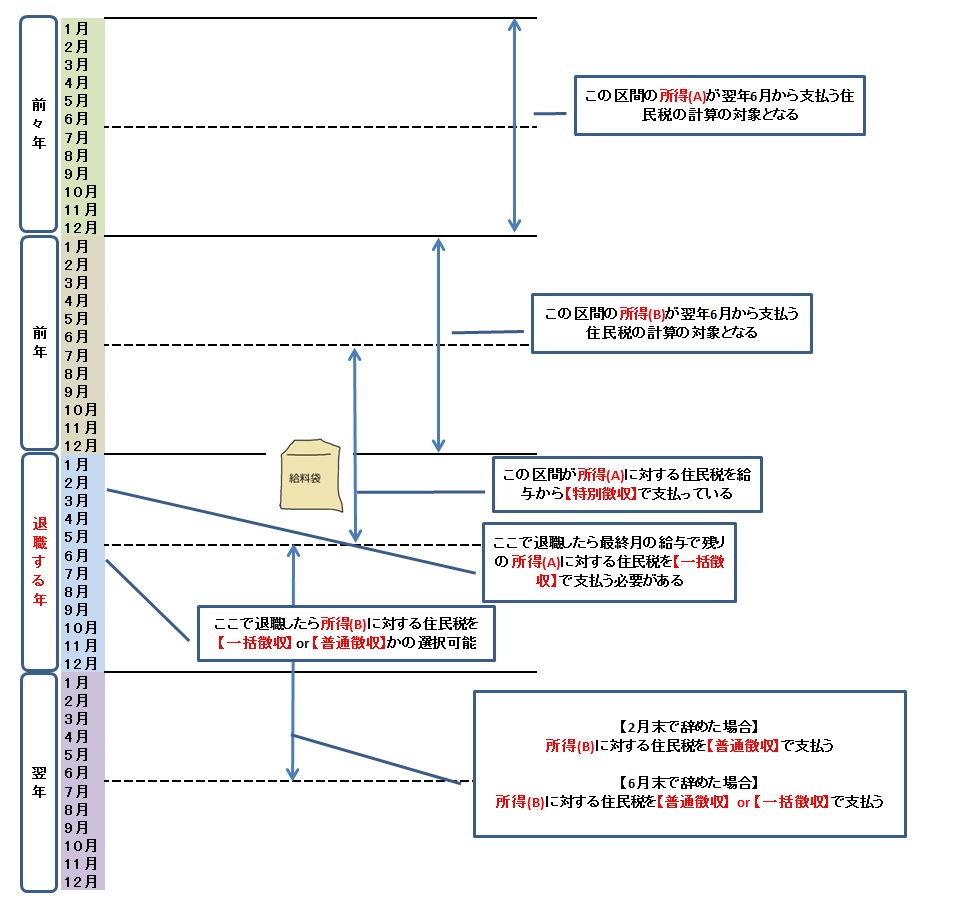

まとめ

以下の図の通りとなります。

さいごに

会社で務めている時は社会保険、税金についてあまり気にしなかったかった方も多いかもしれません。

ですが、「失業 or 独立」すれば、嫌でも知っておかなければならない知識になります。

以下の退職シリーズも合わせてご覧ください。

過去の退職シリーズはこちらから 🙂

~退職時の知識 | たむらんち ~